LOIとは?

LOI(Letter of Intent)とは、「意向表明書」と呼ばれるM&A取引において買い手が売り手に対して提出する重要な文書です。LOIは「Letter of Intent」の頭文字をとった略語で、買収に対する真剣な意向と基本的な取引条件を示すための正式な書面になります。

簡単に言えば、LOIは「御社を買収したいと考えています。これが私たちの提案条件です」という意思表示を正式な文書にまとめたものです。M&A実務では、初期的な条件交渉が一定程度進んだ段階で、買い手から売り手に提出されることが一般的となっています。

LOIの基本的な概要

LOIが提出されるタイミング

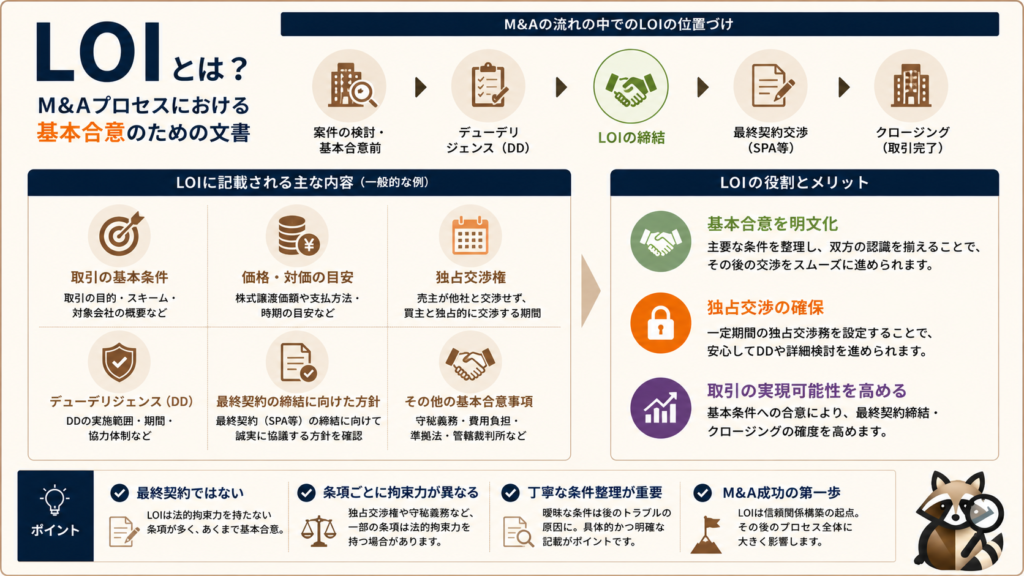

LOIは、M&Aプロセスの初期段階から中期段階にかけて提出される文書です。具体的には、買い手が対象企業の基本的な情報を把握し、概算での企業価値評価を行った後、本格的なデューデリジェンスに入る前のタイミングで提出されます。

一般的なM&Aプロセスでは、売り手がティーザー(企業概要書)を公開し、複数の買い手候補からLOIを受け取る形で進行します。この段階では、まだ詳細な企業情報は開示されておらず、買い手は限られた情報をもとに取引条件を提案することになります。

LOIに記載される主な内容

LOIには以下のような項目が記載されるのが一般的です。まず、買収価格やその算定根拠、支払い方法(現金、株式、または混合)といった経済条件が含まれます。また、買収後の経営方針や従業員の処遇、既存経営陣の扱いについても言及されることが多くあります。

さらに、今後のスケジュール、デューデリジェンスの進め方、情報の取り扱いに関する約束事項なども記載されます。これらの内容により、売り手は買い手の本気度と取引の現実性を判断できるようになります。

LOIの法的性質

LOIの最も重要な特徴の一つは、その法的拘束力の扱いです。通常、LOIは「法的拘束力を持たない」文書として作成されます。つまり、LOIに記載された条件で必ず取引を完了させる義務は、原則として発生しません。

ただし、秘密保持条項や独占交渉条項など、一部の条項については法的拘束力を持たせることが一般的です。これにより、取引検討中の情報管理と、一定期間の独占的な交渉権を確保することができます。

LOIの特徴

非拘束的性質による柔軟性

LOIの最大の特徴は、その非拘束的性質にあります。これは買い手・売り手双方にとってメリットとなる特徴です。買い手にとっては、詳細なデューデリジェンスを実施する前の段階で、過度な法的責任を負うことなく取引への意向を表明できます。

売り手にとっても、複数の買い手候補からLOIを受け取り、条件を比較検討する余地が残されます。もしLOIが法的拘束力を持つ文書であれば、最初に受け取ったLOIに縛られてしまい、より良い条件の提案を受けられなくなる可能性があります。

条件交渉の出発点としての機能

LOIは、本格的な条件交渉の出発点としての重要な機能を果たします。買い手が提示した条件をベースに、売り手との間で具体的な条件調整が行われていきます。この過程で、当初のLOI条件から大幅に変更されることも珍しくありません。

例えば、デューデリジェンスの結果、対象企業にリスクが発見された場合、買収価格の調整や追加的な条件設定が行われます。LOIの非拘束的性質により、こうした調整が柔軟に行えるようになっています。

取引の真剣度を示すシグナル効果

LOIには、買い手の真剣度を売り手に対して明確に示すシグナル効果があります。口頭での意向表明とは異なり、正式な文書として条件を提示することで、買い手の本気度と取引実行能力をアピールできます。

特に、競合する買い手候補が複数存在する場合、LOIの内容や提示タイミングが選考結果に大きく影響することがあります。魅力的な条件と具体的な実行計画を示したLOIは、売り手の信頼獲得につながる重要なツールとなります。

LOIの重要性

M&Aプロセスの効率化

LOIは、M&A取引全体の効率化に大きく貢献します。売り手にとって、複数の買い手候補からLOIを受け取ることで、各候補の提示条件を客観的に比較・検討できるようになります。これにより、最も条件の良い買い手を選定し、その後の交渉を集中的に進められます。

また、LOIの段階で基本的な条件合意が得られることで、その後のデューデリジェンスや最終契約交渉を効率的に進められます。条件の大枠が決まっていることで、双方とも時間とコストを節約しながら取引を進行できるのです。

リスク管理とスケジュール管理

LOIは、M&A取引におけるリスク管理の観点からも重要な意味を持ちます。独占交渉条項により、売り手が他の買い手候補との交渉を一定期間停止することで、買い手は安心してデューデリジェンスに取り組めます。

同時に、LOIには今後のスケジュールも明記されるため、取引全体の進行管理にも活用されます。デューデリジェンスの期間、最終契約の締結予定日、クロージング予定日などが明確になることで、関係者全員が同じスケジュール認識を持って取引を進められます。

ステークホルダーへの説明責任

LOIは、売り手企業のステークホルダーに対する説明責任の観点からも重要です。特に上場企業の場合、株主や投資家に対してM&A検討状況を適切に開示する必要があります。正式なLOIを受領したことを開示することで、取引の真剣度と進捗状況を明確に伝えられます。

また、従業員や取引先に対しても、LOI受領の事実を適切なタイミングで開示することで、不安の軽減と理解促進を図ることができます。透明性の高い情報開示は、M&A成功の重要な要素の一つとなります。

LOIに関するよくある疑問

LOIに法的拘束力はありますか?

LOI本体は通常、法的拘束力を持たない文書として作成されます。しかし、秘密保持義務、独占交渉期間の遵守、費用負担の取り決めなど、一部の条項については法的拘束力を持たせることが一般的です。

重要なのは、LOI内で「どの部分が拘束的で、どの部分が非拘束的か」を明確に区別することです。曖昧な記載は後の紛争原因となる可能性があるため、法務専門家によるチェックが不可欠となります。

LOIを受け取った後、必ず売却しなければならないのですか?

いいえ、LOIを受け取ったからといって、必ず売却する義務はありません。LOIは買い手の意向表明であり、売り手がそれを受け入れるかどうかは自由に決定できます。複数のLOIを比較検討し、最も条件の良いものを選択することも可能です。

ただし、独占交渉条項に合意した場合は、その期間中は他の買い手候補との交渉を停止する必要があります。この条項は法的拘束力を持つ場合が多いため、慎重な検討が必要です。

LOIの有効期間はどの程度ですか?

LOIの有効期間は、案件や業界により異なりますが、一般的には提出から1ヶ月から3ヶ月程度が設定されることが多いです。この期間内に売り手からの回答がない場合、LOIは自動的に失効します。

独占交渉期間については、デューデリジェンスに要する期間を考慮して設定されます。通常は2ヶ月から6ヶ月程度ですが、対象企業の規模や複雑さに応じて調整されます。期間が短すぎると十分な検討ができず、長すぎると売り手の機会損失につながる可能性があります。

まとめ

LOI(意向表明書)は、M&A取引において買い手の意向と条件を正式に示す重要な文書です。非拘束的性質により柔軟性を保ちながら、取引の真剣度を示し、効率的な交渉進行を可能にします。

M&A実務に携わる皆さんにとって、LOIの理解は必須のスキルです。適切なLOIの作成と評価ができることで、より成功確率の高いM&A取引を実現できるでしょう。今後のキャリア発展において、このような専門知識の習得は大きな武器となるはずです。

LOIに関する知識を実務で活用するためには、継続的な学習と実際の案件経験の積み重ねが重要です。M&A実務の専門性を高め、クライアントや組織により大きな価値を提供できるプロフェッショナルを目指していきましょう。