財務分析やM&A、投資判断の現場でよく使われる「EBITDA」という指標について、その意味や計算方法、実際のビジネスでの活用方法を詳しく解説します。この記事を読むことで、EBITDAの基本的な概念から実践的な使い方まで理解できるようになります。

EBITDAとは?

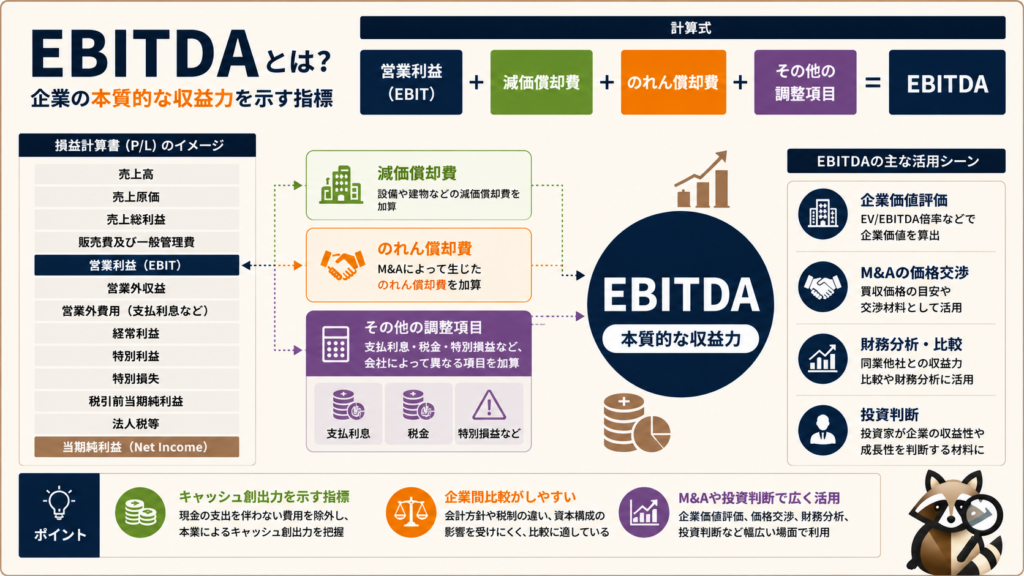

EBITDA(読み方:イービットディーエー、イービットダー)とは、「Earnings Before Interest, Taxes, Depreciation and Amortization」の頭文字を取った財務指標です。日本語では「利払い前・税引き前・減価償却前・のれん償却前利益」と呼ばれます。

簡単に言うと、企業が本業で稼いだ現金収益力を表す指標です。利息、税金、減価償却費、のれん償却費といった要素を除外することで、企業の純粋な事業収益性を測定できます。

この指標が重要な理由は、国や会計基準、資本構成の違いに左右されず、企業間の比較がしやすいからです。特に国際的なM&Aや投資判断において、標準的な評価指標として広く活用されています。

EBITDAの評価方法

EBITDAの計算方法

EBITDAの計算方法は主に2つのアプローチがあります。

①トップダウンアプローチ(当期純利益から計算):

EBITDA = 当期純利益 + 税金 + 支払利息 + 減価償却費 + のれん償却費

②ボトムアップアプローチ(営業利益から計算):

EBITDA = 営業利益 + 減価償却費 + のれん償却費

どちらの方法でも同じ結果になりますが、ボトムアップアプローチの方が簡単で実務的です。営業利益に減価償却費とのれん償却費を加算するだけで求められます。

除外される項目の意味

EBITDAで除外される各項目には、それぞれ重要な意味があります。

利息(Interest):企業の資本構成(借入金の多寡)によって変動する項目です。同じ事業収益力でも、借入金が多い企業は支払利息が多くなります。これを除外することで、純粋な事業の収益性を比較できます。

税金(Taxes):国や地域によって税率が異なるため、税引き後利益では国際比較が困難になります。税金を除外することで、事業そのものの収益力を評価できます。

減価償却費(Depreciation & Amortization):過去の設備投資に関する会計上の費用配分であり、実際の現金支出を伴いません。これを除外することで、キャッシュベースでの収益力を把握できます。

EBITDAマージンとの関係

EBITDAと併せてよく使われるのが「EBITDAマージン」です。これは売上高に対するEBITDAの比率を表します。

EBITDAマージン = EBITDA ÷ 売上高 × 100(%)

この指標により、企業の収益効率性を測定できます。同業他社との比較や、企業の収益性の推移を分析する際に有効です。業界平均と比較することで、その企業の競争力を評価することも可能です。

EBITDAの特徴

企業比較における有用性

EBITDAの最大の特徴は、異なる条件下にある企業間での比較が容易になることです。

例えば、同じ業界の企業でも、一方は自社ビルを所有し、他方は賃貸オフィスを利用している場合、減価償却費の有無により営業利益に大きな差が生じます。しかし、EBITDAで比較すれば、こうした会計上の違いに左右されずに本業の収益力を評価できます。

また、国際比較においても威力を発揮します。税率や会計基準が異なる国の企業同士でも、EBITDAを使えば公平な比較が可能になります。これが国際的なM&Aで重要視される理由です。

現金創出力の把握

EBITDAは企業の現金創出力を表す指標としても重要です。

減価償却費は実際の現金支出を伴わない費用のため、EBITDAは「本業で実際に稼いだキャッシュ」に近い概念となります。この特性により、企業の資金繰りや投資余力を判断する際の重要な指標として活用されます。

特に、借入金の返済能力や配当支払い能力を評価する際に、EBITDAが基準として使われることが多くあります。金融機関も融資審査において、EBITDAを重要な判断材料として位置づけています。

M&Aにおける評価指標

M&Aの現場では、EBITDAが企業価値算定の基準として頻繁に使用されます。

「EV/EBITDA倍率」という指標がその代表例です。EV(Enterprise Value:企業価値)をEBITDAで割った倍率で、「この企業を買収するのに何年分のEBITDAに相当するか」を示します。

例えば、EV/EBITDA倍率が5倍の企業は、5年分のEBITDAで投資回収できる計算になります。業界平均と比較することで、買収価格の妥当性を判断する重要な指標となります。

EBITDAの重要性

投資判断における役割

EBITDAは投資判断において極めて重要な役割を果たします。

株式投資において、企業の本質的な収益力を見極めることは成功の鍵です。EBITDAを使うことで、一時的な要因や会計上の処理に惑わされずに、企業の真の実力を評価できます。

特に成長企業への投資では、設備投資が多く減価償却費が膨らむため、当期純利益だけでは収益力を正しく評価できません。EBITDAを見ることで、将来の成長につながる投資を行っている企業を適切に評価できます。

経営管理での活用

企業の経営陣にとっても、EBITDAは重要な経営指標です。

事業部門の業績評価において、各部門が統制できない要素(税金、資本構成など)を除外したEBITDAベースで評価することで、より公平で適切な業績管理が可能になります。

また、中長期的な事業計画の策定においても、EBITDAの推移を重視することで、本業の収益性向上に焦点を当てた戦略立案ができます。多くの上場企業が決算説明会でEBITDAの実績と予想を開示しているのも、この指標の重要性を物語っています。

金融機関の融資判断

金融機関の融資審査においても、EBITDAは中核的な判断材料となります。

「EBITDA/有利子負債倍率」や「有利子負債/EBITDA倍率」といった指標により、企業の借入返済能力を評価します。これらの指標が業界標準を大きく外れている場合、融資条件に影響を与えることがあります。

特にレバレッジドバイアウト(LBO)などの案件では、EBITDAが将来の借入返済原資として位置づけられ、詳細な分析が行われます。

EBITDAに関するよくある疑問

EBITDAの限界や注意点は?

EBITDAは有用な指標ですが、いくつかの限界があることも理解しておく必要があります。

最も重要な限界は、設備投資の必要性を無視している点です。減価償却費を除外するため、継続的な設備更新が必要な業界では、EBITDAが実際の現金創出力を過大評価する可能性があります。

また、運転資本の変動も考慮されません。売上が急増している企業では、売掛金や在庫の増加により実際のキャッシュフローがEBITDAを下回ることがあります。そのため、EBITDAだけでなく、キャッシュフロー計算書も併せて分析することが重要です。

業界によってEBITDAの重要度は変わる?

はい、業界特性によってEBITDAの重要度や解釈は大きく変わります。

製造業:設備投資が多いため、EBITDAと実際のキャッシュフローに大きな差が生じやすい業界です。設備の更新投資を考慮した分析が必要になります。

IT・サービス業:固定資産が少なく、EBITDAが実際の現金創出力により近い業界です。そのため、EBITDA分析の有効性が高いといえます。

不動産業:減価償却費が大きいため、EBITDAベースでの評価が特に重要になります。ただし、大規模な設備投資の必要性も考慮する必要があります。

EBITDAマージンの目安は?

EBITDAマージンの適正水準は業界によって大きく異なります。

高マージン業界(20%以上):ソフトウェア、製薬、一部のサービス業など、固定費比率が高く、規模の経済が働きやすい業界です。

中マージン業界(10-20%):製造業の多く、小売業の一部など、適度な固定費と変動費のバランスがある業界です。

低マージン業界(10%未満):総合商社、食品小売、運輸業など、薄利多売型のビジネスモデルを持つ業界です。

重要なのは、同業他社との比較や過去との推移分析です。絶対値よりも相対的な位置づけを重視して評価することが大切です。

まとめ

EBITDAは現代の財務分析において欠かせない重要な指標です。企業の本質的な収益力を測定し、国際比較や企業間比較を可能にする優れたツールとして、M&A、投資判断、経営管理の各場面で広く活用されています。

ただし、EBITDAは万能な指標ではありません。設備投資の必要性や運転資本の変動を考慮せず、業界特性によっても解釈が変わります。そのため、他の財務指標と組み合わせた総合的な分析が重要です。

財務分析のスキルを向上させ、EBITDAを含む各種指標を適切に活用できるようになることで、より精度の高い企業評価や投資判断が可能になります。継続的な学習と実践を通じて、これらの知識を実務に活かしていきましょう。